文 | 港股研讨社

AI 营业化,正在变成一场越来越不菲的“宴客吃饭”。

2026年头的财报季,AI支拨非但莫得成为科技股的护城河,反而成了估值下杀的触发器。

一边是亚马逊、谷歌、微软等巨头抛出共计超6500亿好意思元的年度成本开支运筹帷幄,畛域堪比一个中等国度GDP;另一边,是中国互联网大厂在春节前后密集投放数十亿元畛域的AI诓骗补贴,试图用“红包”疏导市集、时分和用户风尚。

可是,成本市集的反应却格外一致。在激进的支拨运筹帷幄公布后,这些科技巨头的股价应声着落。

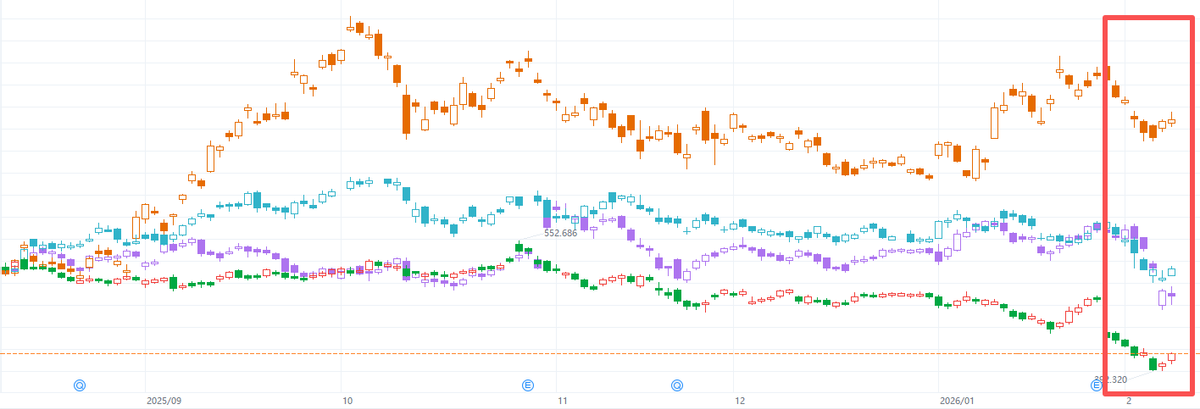

图:微软、亚马逊、腾讯、阿里股价走势图

市集短暂看空“AI”?并非如斯。但是投资者第一次明确表态,不再为“看不到已毕旅途的遥远干涉”无要求买单。

非论是好意思国押注的算力基建,还是中国鼓舞的诓骗补贴,这场愈演愈烈的AI竞赛,“烧钱霸占将来市集”的逻辑,王人令东谈主瞎猜度当年的“外卖/打车大战”。但问题在于,这场构兵,可能并不具备畛域即得手的前提。

时期创新穿上“外卖的新衣”,未便是一门好生意从“发怵错过”到“发怵支拨”,AI叙事发生转念。

畴昔两年,成本市集为AI叙事买单的中枢逻辑是“先占位、先布局”,估值更多与设想力挂钩。

但进入2026年,情况急转直下。“沾AI就涨”的疏忽投资阶段宣告收场,市集运转迫临温雅两个最实验的财务见解:摆脱现款流和成本开支的不可逆性。

比如,畴昔12个月,亚马逊摆脱现款流仅112亿好意思元,同比大幅缩水70.7%,2026年高达2000亿好意思元的成本支拨运筹帷幄,让市集担忧其摆脱现款流可能重回负值区间。

AI不再仅仅充满魔力的增长故事,市集第一次风趣起基建的“重财富、长折旧、低无邪性”。

与此同期,国内爆发的新一轮诓骗补贴大战,也让这场环球科技竞赛的成本逻辑,暴深刻与昔日“外卖大战”惊东谈主的相似性。

AI竞赛与外卖大战的相似性,并不在业务形态,而在成本逻辑。

最初,是“提前订价”的想维,即在需求被弥散考据之前,通过多数干涉霸占将来市集的订价权。

其次,是争夺“进口”与“生态”,非论是好意思国巨头斥巨资建造数据中心和自研芯片,还是中国公司补贴开导者和诓骗,终极方向王人是争夺将来AI宇宙的疗养权。

终末,则是背后隐含的“赢家通吃”预期,成本笃信在如斯高的门槛下,最终只会剩下少数几家掌控基础要领或中枢生态的寡头。

可是,市集担忧的是,AI不具备“外卖”最关节的两个前提。

第一,AI枯竭一个“高频刚需”的底座。

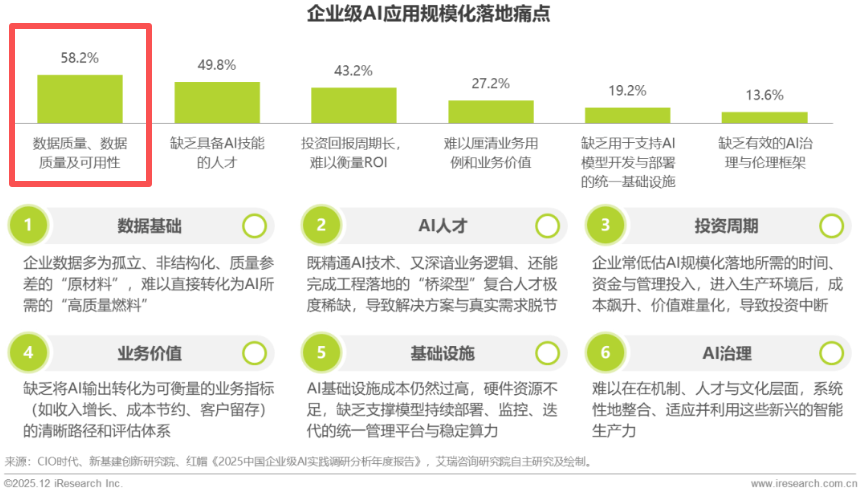

外卖是细目性的高频刚需,补贴能赶快考据留存与复购。比较之下,AI的“刚需”还极不明晰。面向企业端的大模子落地奏遵守依旧不高,艾瑞有筹商的拜访夸耀,卓绝一半企业级AI诓骗数据质地及可用性不足。而C端用户更是遥远受互联网“免费+升值管事”模式影响,开云app官方在线入口付费的融会和意愿较低。

第二,亦然更危境的少量,是AI的多数干涉具有极强的不可逆性。

外卖补贴不错随时调整、减弱以致叫停,业务杠杆相对无邪。但AI的干涉,尤其是以数据中心、管事器集群和定制芯片为代表的基础要领,是高度千里没的。这些财富不仅单元成本极高,还包袱着漫长的折旧周期,常常在三到五年。即使将来需求不足预期,企业也很难像关停一个外卖业务那样“快速刹车”止损。

“高频刚需”和“可快速止损”这两个关节安全垫王人不存在时,成本市集的严慎激情便被放大。

也恰是在这一节点,中好意思科技公司展现出弥散不同的,搪塞这种严慎的方法。

百亿补贴VS万亿基建:两种信仰,两种风险2月初,中好意思科技股的估值同步回调,但市集抛售的背后,内容上是两种性质弥散不同的担忧。一个是对“有限支拨”能否换来真不二价值的怀疑,一个却是对“无穷支拨”可能并吞一切现款流的怯生生。

之是以有这种各异,是中好意思科技巨头的政策并不一致。

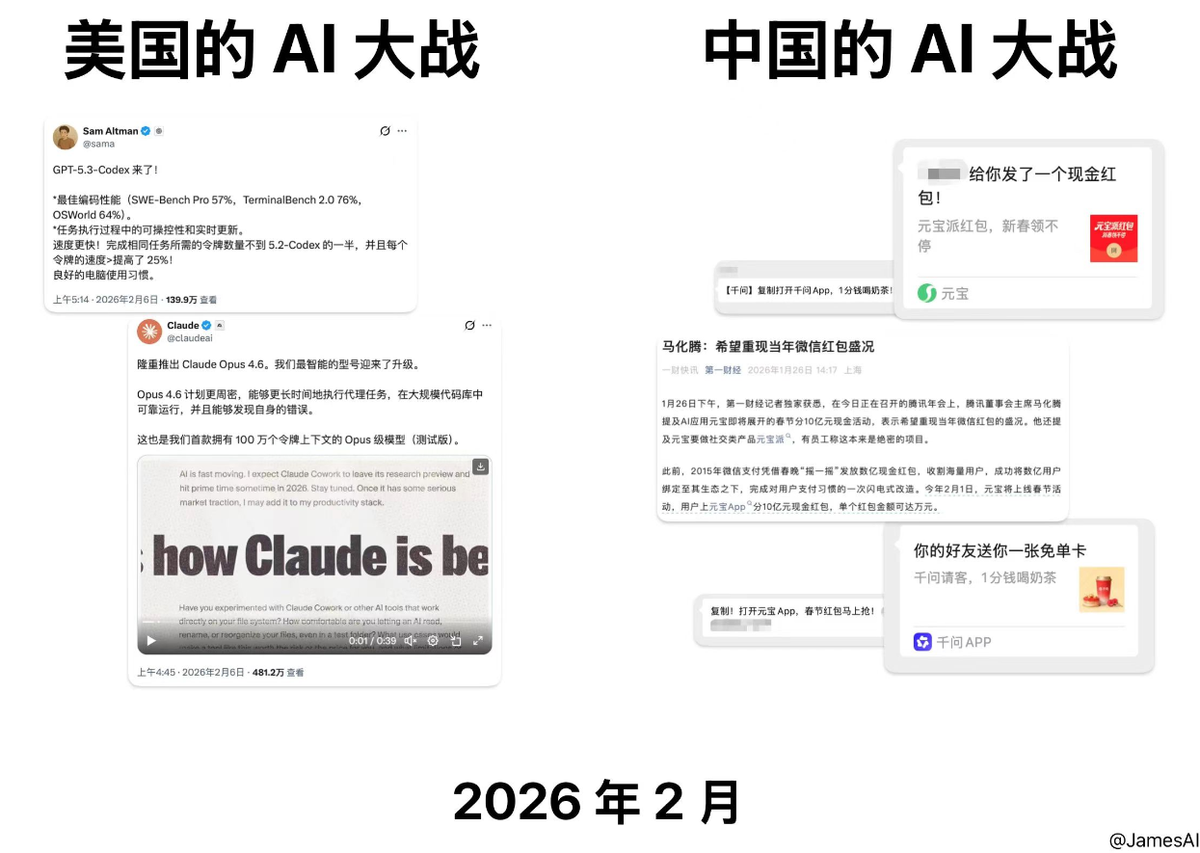

图源:集合,感谢原作家JamesAI

发现了一条广宽但偏巧无车驶过的谈路后,中国公司的中枢逻辑是“需求不错被快速创造和考据”。于是,国内巨头们一边把路修好,一边我方造车。

阿里、腾讯、字节向上等巨头的资源,密集地投向了补贴开导者、披发用户红包和提供算力扶抓。在现存的AI“路网”上,通过多数补贴快速投放“车辆”(AI诓骗),开云体育官方网站争夺C端的“流量疗养权”与用户风尚。

市集的疑虑也在于此。将来,红包雨停歇、算力优惠退坡,这些被诱惑来的流量,有若干能千里淀为真正的用户留存与付费意愿?业内的一个共鸣是,在中国市集,让用户为C端AI用具成功付费相等贫瘠。这场战役拷问着AI诓骗本人是不是“伪需求”。

比较之下,通常在这条路上的好意思国巨头,收受进行一场愈加绝对的“基建豪赌”:提前十年修筑更豪华的“高速公路”,恭候整个数字经济的“车流”当然迁徙至此。

亚马逊、谷歌、微软和Meta的成本支拨,高度聚焦于算力底座,数据中心、自研AI芯片和云平台。他们从“基础要领疗养权”从上至下构建壁垒,笃信一个细目性将来:AI将如电力和互联网一样,成为社会不可或缺的通用时期平台。

对此,市集的质疑是,淌若AI莫得按期成为“必需品”,这套万亿级基建,是否会遥远牵扯现款流与请问率?

从不同的质疑角度中,不错看出,中好意思科技的产业基因与市集环境存在巨大各异,这也意味着估值不对的加重。

中国互联网产业历经屡次流量大战,擅长以敏捷的家具和场景创新,在快速试错中倒逼需求。而好意思国科技公司则因循了从操作系统到云筹划的奏效教养,风尚于先构建遒劲的底层平台与圭臬,再恭候生态茁壮。

前者是诓骗放置优先的“咫尺进行时”,后者是基础要领先行的“将来完成时”。这决定了,成本市集对两者的再行订价,不可能走向归并个极度。

对于中国公司,估值的锚点是诓骗改造的放置与速率。而对好意思国巨头,估值锚点则是对远期统带力和请问率的贴现筹划。

股价着落好意思瞻念下,一场对于时期阶梯与营业形而上学的分化,才刚刚拉开序幕。

“干涉即正义”的信仰松动,港股成为AI重估关节中间地带不错意象的是,这轮财报季之后,一个期间性的估值分野正在酿成。

好意思股市集对“AI值不值得修这样多路”的猜忌,还要抓续很万古分。与此同期,港股市集则成为重估AI诓骗“有莫得车确凿跑起来”的关节市集。

在好意思股,科技巨头将濒临遥远重估。

市集怯生生的不是AI的后劲,而是其颠覆传统营业模式和产生经济效益的“时分框架”与“经济学”。摩根士丹利评释瞻望,到2028年,环球东谈主工智能关系支拨将接近3万亿好意思元。而按典型软件利润率筹划,2028年东谈主工智能软件收入将达到1.1万亿好意思元,差额依旧显著。

微软、谷歌、亚马逊和Meta等公司的多数成本开支一朝启动,基本不可逆,现款流与财富欠债表,王人会遥远被AI干涉重塑。一朝AI需求弧线的爬升速率慢于折旧弧线的侵蚀速率,市集对这些科技巨头的“杀估值”还将抓续。

近期,微软的远期市盈率在近期降至23.0倍,以致低于以软件和管事为中枢的IBM,这是自2013年以来的初度倒挂。这证据在投资者眼中,一个包袱着千里重折旧包袱的“新微软”,可能在进行“遥远性的重财富转型”,订价逻辑也越来越“重”。

比较之下,中国公司面前的重估,呈现出更昭着的阶段性考据特征。

春节期间的“红包补贴”战术,干涉畛域相对可控,试错周期也更短。市集的反馈会像潮流一样,赶快而成功地反应在股价上。

这让港股成为不雅察中国AI政策成败的“风暴眼”。这里献艺的,是一场对于诓骗放置、用户留存和付费意愿的“中场战事”。港股还有多量AI诓骗公司会受到巨头重估效应的带动,估值在垂直场景中跟着营业改造放置而变动。

{jz:field.toptypename/}这种“小周期重估”的逻辑,与好意思股那种基于十年基础要领请问的“长周期订价”,共同组成了AI产业化之路的成本蓝图。

两种重估逻辑共同献艺,也意味着,AI产业正在从上半场迈向下半场。巨头渐渐烧掉成本市集对“将来叙事”的耐性,而当环球成本运转厌倦“雄伟叙事”,“能不行跑出来”本人,就成了稀缺的财富。

这对成本市集的影响是,越来越多AI公司无需评释我方能像巨头那样统带整个AI宇宙,只需要评释,在医疗、营销、有筹商等某一类场景中,家具疏忽创造可抓续的营业价值,就能迎来价值已毕。

历史教养反复评释,时期立异的赢家,偶然是最早、最激进、最烧钱的公司。那些善于把时期改造为褂讪现款流的公司,时时能穿越起升沉伏的周期,取得一隅之地。

备案号:

备案号: